「iDeCoで積み立ててきたけど、どうやって受け取ればいちばん得なのか、まったくわからない」——そう感じている方は少なくないはずです。

iDeCoは積み立てる段階だけでなく、受け取り方によって手取り額が数十万円単位で変わる制度です。正しい受け取り方を選べなければ、長年の節税効果が吹き飛びかねません。

受け取り方は「一時金」「年金形式」「両者の併用」の3択で、どれを選ぶかによって手取り額が大きく変わります。

- 一時金で受け取る場合:退職所得控除と2分の1課税で税負担を大幅に抑えられる。ただし退職金がある場合は控除が削減される可能性がある

- 年金形式で受け取る場合:公的年金と合算されて課税所得が膨らみやすく、国民健康保険料の増加にも影響する

- 併用の場合:退職所得控除と公的年金等控除の両方の余裕枠を活用できる場面では、最も手取りを大きくできる可能性がある

この記事ではiDeCoの受け取り方に関わる制度・計算・判断フローを順に整理します。「どれが正解か」は個人の状況によって異なりますが、手取りに直結する論点を把握した上で、ご自身の状況に当てはめて判断できるようになることをゴールとしています。

なお、この記事では個別の受け取り方を推奨するものではありません。税務・社会保険の取り扱いはご自身の状況によって異なるため、具体的な判断は税理士や社会保険労務士にご相談ください。

この記事でわかること

- 一時金・年金形式それぞれの税負担と社会保険料への影響

- 年収500万円サラリーマンのモデルケースによるシミュレーション比較

- 自分に合った受け取り方を選ぶための判断フロー

iDeCoの受け取り方は3択——何が違うか

iDeCoの受け取り方は「一時金」「年金形式」「両者の併用」の3択です。どれを選ぶかによって課税の仕組みと社会保険料への影響が異なり、結果として手取り額に大きな差が出ます。

| 受け取り方 | 課税区分 | 税の特徴 | 国保料への影響 |

|---|---|---|---|

| 一時金(一括) | 退職所得 | 退職所得控除+2分の1課税で税負担が小さくなりやすい | なし(分離課税のため算定対象外) |

| 年金形式(分割) | 雑所得 | 公的年金と合算され、税率が上がるリスクがある | あり(翌年の国保料が増加する可能性) |

| 併用 | 一部退職所得+一部雑所得 | 一時金と年金それぞれの控除を活用できる場合がある | 年金形式部分のみ影響あり |

多くの人にとっては一時金受け取りが最も有利です。公的年金が少ない人(自営業者など)は、一時金と年金形式を組み合わせる併用が有利になるケースもあります。詳しくは後の章で説明します。

一時金で受け取る場合:税負担と社会保険料への影響

一時金で受け取る最大のメリットは、退職所得控除と2分の1課税が組み合わさることで、実効税率が大幅に下がる点です。さらに、社会保険料(国民健康保険料)への影響がない点も大きな利点です。

退職所得控除の計算式

退職所得控除は、受け取る退職所得の「在籍・加入年数」に応じて計算されます。退職金とiDeCo一時金では、この年数の根拠が異なります。

| 受け取るもの | 控除計算に使う年数 |

|---|---|

| 会社の退職金 | 勤続年数(その会社に在籍した年数) |

| iDeCo一時金 | iDeCoへの加入年数 |

それぞれ独立して計算されますが、両方の期間が重なっている場合は後述の重複排除ルールが適用されます。

控除額の計算式は次の通りです。

| 年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (年数 − 20年) |

例として、30年間iDeCoに加入した場合の控除額は次の通りです。

800万円 + 70万円 × (30 − 20)= 1,500万円

2分の1課税の効果

退職所得控除を差し引いた残額をさらに半分にしたものが「課税退職所得」になります。

課税退職所得 = (受取額 − 退職所得控除額)÷ 2

たとえばiDeCo残高が1,800万円、退職所得控除が1,500万円の場合、課税退職所得は(1,800万円 − 1,500万円)÷ 2 = 150万円です。この150万円に対して所得税・住民税が課されるため、元の残高1,800万円から見ると実効税率は非常に低くなります。

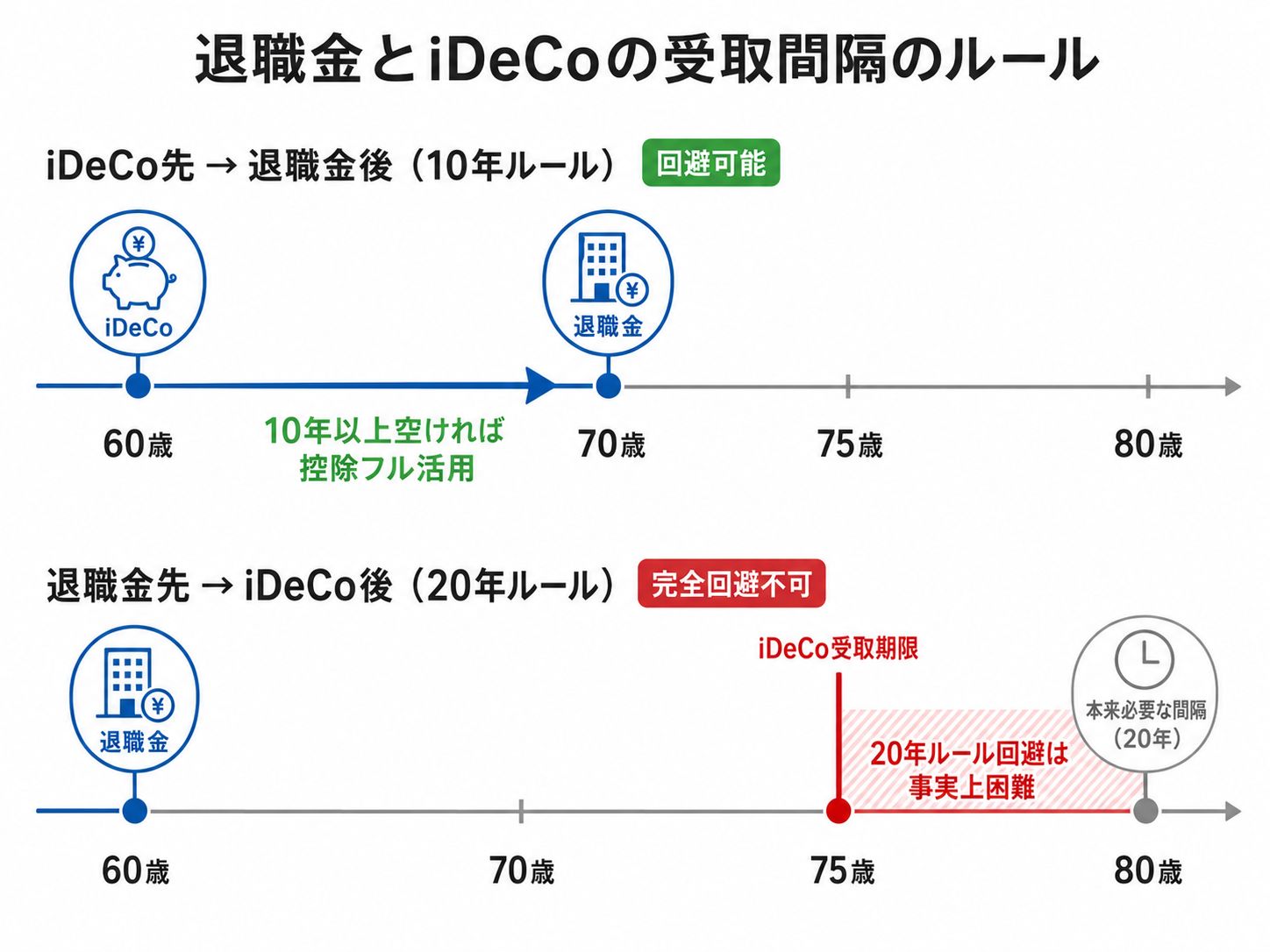

退職金との受取順序と重複排除ルール

まず前提として、会社から受け取る退職金とiDeCo一時金は、どちらも税制上「退職所得」として扱われます。そのため、どちらにも退職所得控除と2分の1課税が適用されます。

退職所得控除の額は「何年間その制度に加入・在籍していたか」をもとに計算されます。会社の退職金なら勤続年数、iDeCoなら加入年数がそれぞれの控除の根拠です。

問題になるのは、両者の在籍期間が重なっている場合です。たとえば30年間同じ会社に勤めながらiDeCoにも加入していた場合、退職金は「30年分の勤続年数」で控除を計算し、iDeCoも「30年分の加入年数」で控除を計算することになります。この「同じ期間に対して二重に控除を使う」ことを防ぐのが重複排除ルールです。

受取の間隔が十分に空いていれば、それぞれの期間が重複しないとみなされ、両方の控除をフルに活用できます。逆に間隔が短いと、一方の控除が削減されます。その判定期間が受取順序によって異なります。

| 受取順序 | 重複排除期間 |

|---|---|

| iDeCo先 → 退職金後 | 10年以内で控除が調整される |

| 退職金先 → iDeCo後 | 20年以内で控除が調整される |

60歳定年で退職金を受け取った後にiDeCoを受け取る「退職金先→iDeCo後」の方向は、20年ルールが適用されます。iDeCoの受取期限(原則75歳まで)との関係で、退職後20年以上(80歳以降)まで待つことは事実上困難であり、多くのケースで重複排除を完全回避できません。

退職金制度がない企業に勤める場合は、こうした重複排除の問題が生じません。iDeCoの退職所得控除をそのまま適用でき、残高が控除額の範囲内であれば税負担をゼロにできる可能性があります。

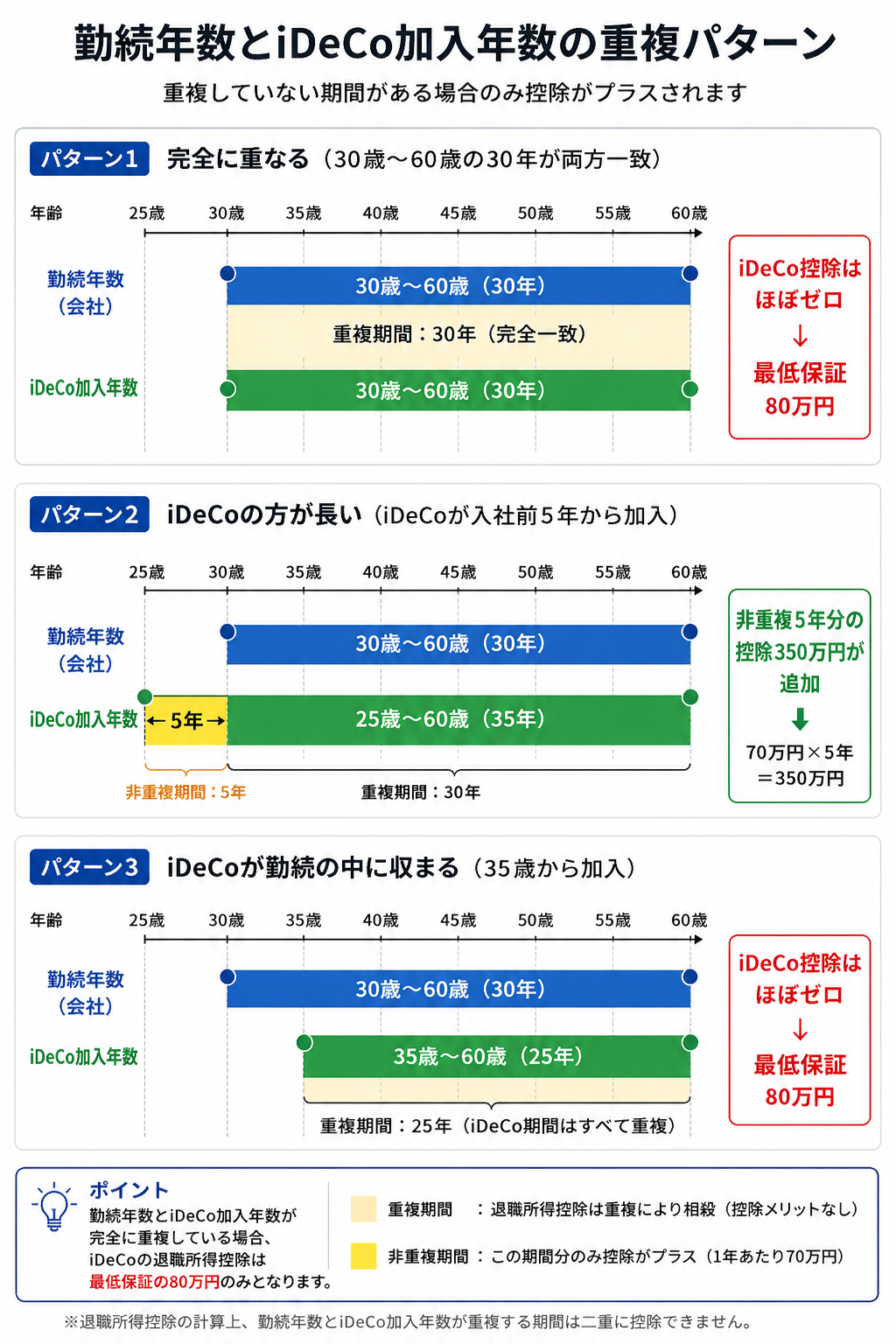

加入年数と勤続年数が異なる場合のパターン

会社の勤続年数とiDeCo加入年数は必ずしも一致しません。両者の期間がどう重なっているかで、iDeCo側に乗る控除の額が変わります。

iDeCo側の控除が追加されるのは「勤続期間と重複していない加入年数がある場合のみ」です。入社前からiDeCoに加入していたなど、勤続期間にはみ出る加入年数があれば、その分だけ控除が上乗せされます。一方、iDeCoの加入期間が勤続期間にすっぽり収まっている場合は、追加の控除は得られず最低保証80万円のみとなります。

国保料・社会保険料への影響

一時金で受け取る場合、国民健康保険料(国保料)への影響はありません。

国民健康保険料は「総所得金額等」をベースに計算されますが、退職所得は分離課税のため、この算定基礎に含まれません。iDeCo一時金を受け取っても、翌年の国保料が上がることはないため、退職後に国保へ移行するケースでも安心して受け取ることができます。

一時金が有利・不利なケース

| 状況 | 判断 |

|---|---|

| iDeCo加入年数が長く、残高が退職所得控除の範囲内または近い | 有利:税負担がほぼゼロになる可能性がある |

| 退職金を先に受け取り、iDeCo一時金との受取が20年以内で重なる | 不利:20年ルールにより退職所得控除が大幅削減される |

| 老後の雑所得(公的年金等)がすでに多い | 有利:一時金なら年金収入と合算されない |

年金形式で受け取る場合:税負担と社会保険料への影響

年金形式を選んだ場合、iDeCoの受け取り額は「公的年金等に係る雑所得」として扱われ、公的年金と合算して課税されます。税負担だけでなく、社会保険料にも影響が及ぶ点が一時金との大きな違いです。

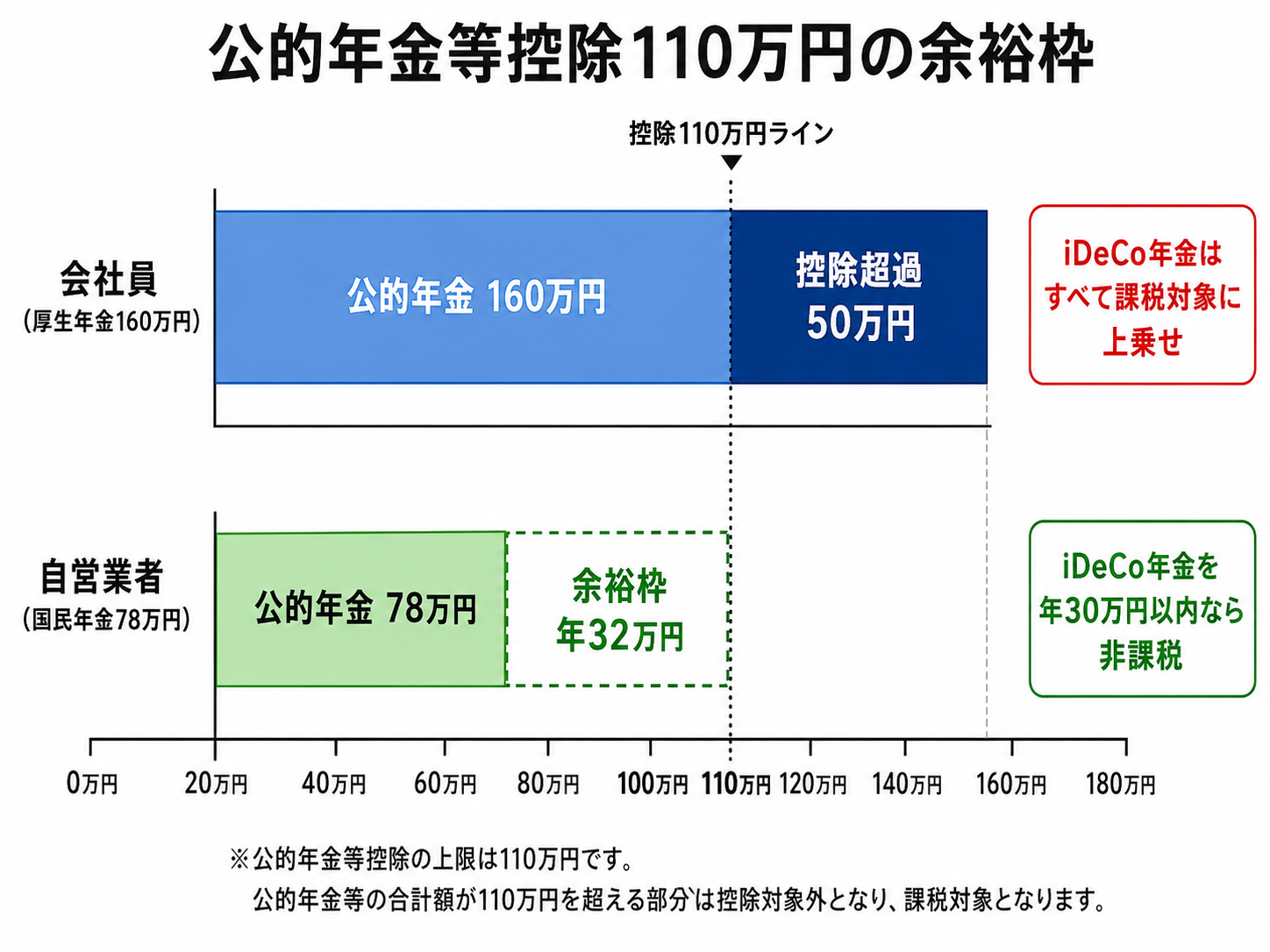

公的年金等控除の使い方と上限

雑所得に対しては「公的年金等控除」が適用されます。65歳以上で公的年金等の収入が330万円未満の場合、控除額は一律110万円です。収入が110万円以下であれば控除が収入を上回るため雑所得はゼロ(実質非課税)になります。ただしこれは公的年金とiDeCo年金の合算額が対象になるため、公的年金だけで110万円を超えていれば、iDeCoの受け取り分がそのまま課税の上乗せとなります。

| 年齢 | 公的年金等収入 | 公的年金等控除額 |

|---|---|---|

| 65歳以上 | 330万円未満 | 110万円(収入110万円以下は雑所得ゼロ) |

| 65歳以上 | 330万円以上410万円未満 | 収入 × 25% + 27.5万円 |

| 65歳以上 | 410万円以上770万円未満 | 収入 × 15% + 68.5万円 |

国保料・社会保険料への影響

年金形式で受け取る場合、iDeCoの年金額が雑所得として国民健康保険料の算定対象に含まれます。翌年の国保料が増加する可能性があるため、税だけでなく保険料も含めたトータルコストで比較することが重要です。

- 国民健康保険料(65〜75歳):雑所得が増えると翌年の国保料(所得割)が上昇します

- 後期高齢者医療保険料(75歳〜):75歳以降は後期高齢者医療制度に自動移行しますが、こちらも所得割があるため、雑所得の増加は保険料の上昇につながります

- 窓口負担割合:後期高齢者医療制度では、所得水準によって窓口負担が1割・2割・3割に区分されます。iDeCo年金が雑所得を押し上げることで、区分が変わる場合があります

年金形式・併用が有利になるケース

多くの人にとっては一時金が最も有利ですが、公的年金が少ない人は年金形式や併用が有利になることがあります。

ポイントは「公的年金等控除110万円の余裕枠」があるかどうかです。公的年金とiDeCo年金の合計が110万円以下なら雑所得はゼロとなり、税ゼロ・国保料増加ゼロで受け取れます。

- 厚生年金が年160万円ある会社員:公的年金だけで控除110万円を超えているため、iDeCo年金を受け取ると全額が課税対象への上乗せとなる。年金形式のメリットは得られない

- 国民年金のみ(自営業者等・年約83万円):控除に27万円の余裕がある。iDeCo年金を年27万円以内に抑えれば実質非課税

この場合の最適な受け取り方(公的年金が少ない人):

退職所得控除の範囲内は一時金で受け取り(税ゼロ)、控除を超える部分は公的年金等控除の余裕枠の分だけ年金形式で受け取る(税ゼロ・国保料ゼロ)という組み合わせ(併用)が理論上最も有利です。

ただし、受取期限(75歳)内に消化できる年金額には上限があります。国民年金の場合、余裕枠は年27万円。65歳から75歳の10年間で受け取れる年金分は最大270万円となり、それを超える残高は一時金で受け取ることになります。

| 状況 | 判断 |

|---|---|

| 公的年金が少なく(国民年金のみ等)、iDeCo年金と合計が110万円以内に収まる | 有利:税ゼロ・国保料増加ゼロ(残高が少ない場合に限る) |

| 公的年金が少なく、残高が退職所得控除を超える | 有利:控除内分を一時金、超過分を余裕枠の年金形式とする併用が最適 |

| 公的年金が110万円超(厚生年金あり)で控除の枠がない | 不利:iDeCo年金が全額課税・国保料も増加。一時金の方が有利 |

| まとまった資金管理が苦手で、定期的な収入として受け取りたい | 選択肢として有効(税以外の観点) |

モデルケースで比べる:年収500万円サラリーマンのシミュレーション

制度の話だけでは実感が湧きにくいため、具体的な数字で比較します。このシミュレーションでは「同じiDeCo残高1,300万円を保有し、退職金2,000万円もある会社員」を前提に、一時金で受け取る場合と年金形式で受け取る場合の差を比べます。

前提条件

| 項目 | 設定値 |

|---|---|

| iDeCo掛金 | 月2.3万円(会社員の上限) |

| iDeCo加入期間 | 30年 |

| iDeCo残高(受け取り時) | 1,300万円 |

| 会社退職金 | 2,000万円(退職時) |

| 退職所得控除(30年) | 1,500万円(= 800万 + 70万×10年) |

| 公的年金 | 65歳から年160万円 |

| 退職後の就労収入 | なし |

計算の注記: 税額は所得税の速算表と住民税率10%を用いた概算です。復興特別所得税・各種控除の一部は省略しています。国保料・後期高齢者医療保険料の所得割は東京都特別区の令和6年度料率(国保:9.76%、後期高齢者:9.49%)を使用しています。あくまで傾向を把握するための試算であり、実際の税額・保険料は居住地や個人の状況によって異なります。

退職金がない企業の場合: iDeCo残高1,300万円は退職所得控除1,500万円の範囲内に収まるため、一時金で受け取れば税負担はゼロです(重複排除の対象となる退職金がないため、控除がフル適用される)。本シミュレーションでは退職金がある前提のもとで、シナリオA(一時金)とシナリオB(年金形式)を比較します。

シナリオ比較:一時金 vs 年金形式

シナリオA:退職金と同時にiDeCo一時金を受け取り(加入期間重複・最低保証のみ適用)

退職時に退職金2,000万円とiDeCo一時金1,300万円を同時に受け取るケースです。

退職金(勤続30年)と同時受け取りのため、双方の加入期間が完全に重複します。重複分を控除した結果、iDeCoの退職所得控除は最低保証の80万円のみとなります。

課税退職所得 = (1,300万 − 80万)÷ 2 = 610万円

所得税:610万 × 20% − 42.75万 = 79.3万円

住民税:610万 × 10% = 61万円

iDeCoの税負担:約140万円

国保料への影響:なし(退職所得は国保算定対象外)

| 項目 | 金額 |

|---|---|

| iDeCo残高 | 1,300万円 |

| iDeCoに係る税負担 | 約140万円 |

| 国保料への影響 | なし |

| iDeCoの手取り概算 | 約1,160万円 |

シナリオB:65〜80歳の15年間、年金形式で受け取り

iDeCo残高1,300万円を65歳から15年間にわたって受け取るケースです。

年間受取額:1,300万 ÷ 15年 ≒ 年87万円(簡略計算・運用継続分は含まず)

年間の税計算(65歳以降、公的年金160万+iDeCo年金87万):

公的年金等の収入合計:160万 + 87万 = 247万円

公的年金等控除(65歳以上・330万円未満):110万円

雑所得:247万 − 110万 = 137万円

課税所得(基礎控除48万・社会保険料控除等差引後の概算):約59万円

所得税:約59万 × 5% ≒ 3万円/年

住民税:(137万 − 43万)× 10% ≒ 9.4万円/年

年間税負担:約12万円 → 15年間合計:約180万円

国保料・後期高齢者医療保険料の増加(iDeCoなしの場合との比較):

iDeCo年金87万円/年が丸ごと雑所得に上乗せされるため、保険料の所得割が増加します。

65〜74歳(国保・10年間):87万 × 9.76% ≒ 8.5万/年 → 85万円

75〜80歳(後期高齢者医療・5年間):87万 × 9.49% ≒ 8.3万/年 → 41.5万円

保険料増加合計:約127万円

| 項目 | 金額 |

|---|---|

| iDeCo残高 | 1,300万円 |

| iDeCoに係る税負担 | 約180万円(15年計) |

| 国保・後期医療保険料の増加 | 約127万円(15年計) |

| 合計負担 | 約307万円 |

| iDeCoの手取り概算 | 約993万円 |

2シナリオの比較まとめ

| シナリオA | シナリオB | |

|---|---|---|

| 受け取り方 | 一時金(退職金と同時受け取り) | 年金形式(15年) |

| iDeCo残高 | 1,300万円 | 1,300万円 |

| 税負担 | 約140万円 | 約180万円 |

| 国保・後期医療保険料の増加 | なし | 約127万円 |

| 合計負担 | 約140万円 | 約307万円 |

| iDeCo手取り概算 | 約1,160万円 | 約993万円 |

シミュレーションから読み取れること

同じiDeCo残高1,300万円でも、受け取り方によって手取りに約170万円の差が生じます。厚生年金がある会社員の場合、公的年金がすでに公的年金等控除(110万円)を超えているため、年金形式ではiDeCo年金が全額そのまま雑所得への上乗せとなり、税負担に加えて国保料・後期高齢者医療保険料の所得割も増加します。一時金なら退職所得は分離課税で国保料の算定対象外となり、2分の1課税の効果で税負担も抑えられるため、有利になる傾向があります。

ただし、このシミュレーションはあくまで一例です。実際の有利・不利は退職金の有無と金額、iDeCo加入年数・残高、公的年金の受給額、居住する自治体の国保料率、退職後の就労状況などによって大きく変わるため、必ず自分の状況に当てはめて検討してください。

別ケース:自営業者の併用シミュレーション

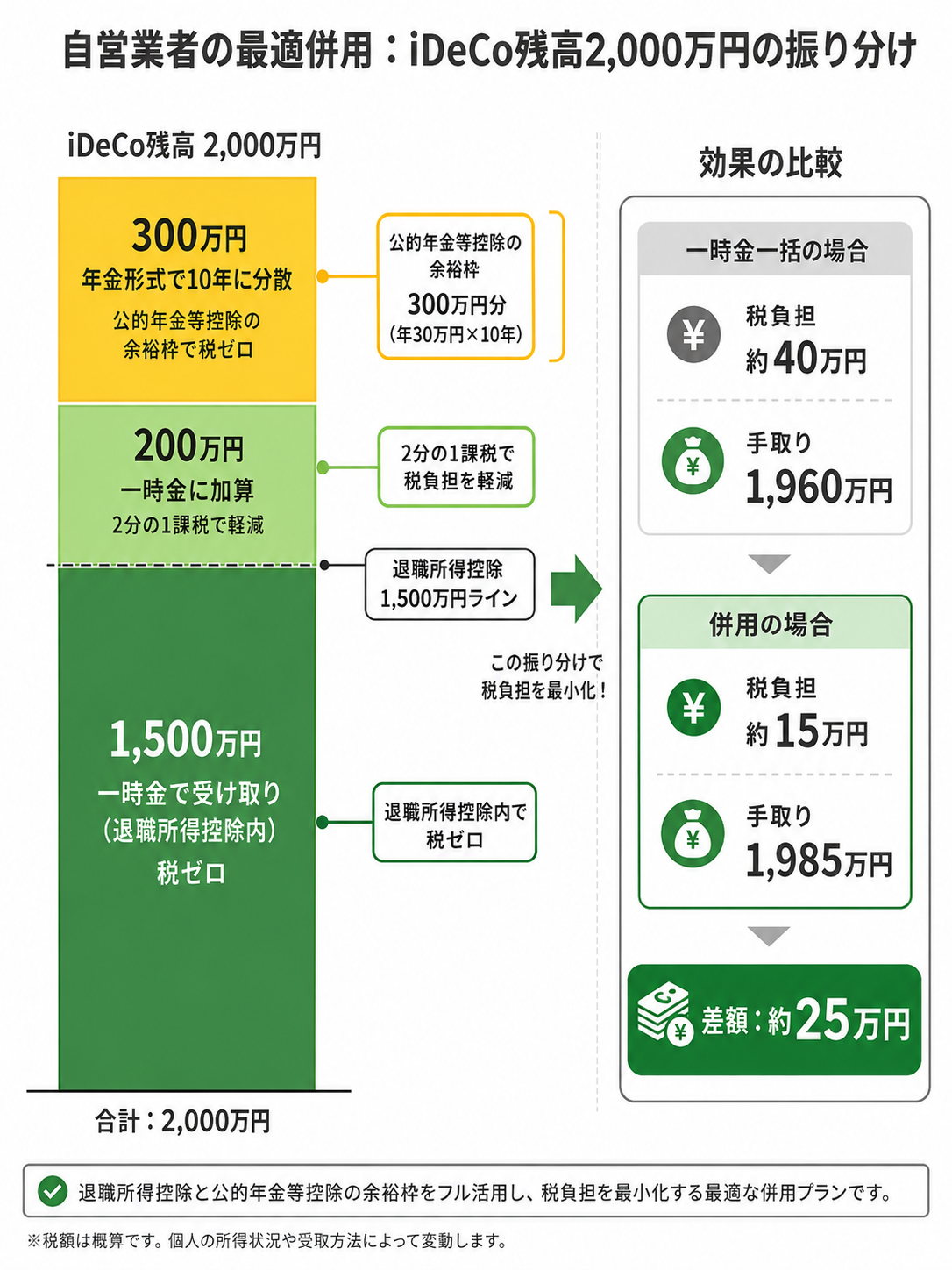

会社員ケースでは退職金との重複により一時金が有利でしたが、退職金がない自営業者でiDeCo残高が退職所得控除を超える場合は、一時金と年金形式の併用で税負担を抑えられる可能性があります。

前提条件(このケースのみ):

| 項目 | 設定値 |

|---|---|

| iDeCo残高 | 2,000万円 |

| 退職金 | なし(自営業者) |

| iDeCo加入期間 | 30年(退職所得控除1,500万円) |

| 公的年金 | 年83万円(国民年金満額相当・令和7年度) |

iDeCo残高2,000万円のうち、控除1,500万円を超える500万円分は一時金一括で受け取ると課税対象になります。そこで、500万円のうち270万円を年金形式に切り替えて課税対象を圧縮する併用パターンを試算します。

270万円という金額は、公的年金等控除の余裕枠から逆算しています。公的年金83万円に対して控除110万円の余裕枠は年27万円。これを65歳から75歳までの10年間で受け取れば最大270万円を非課税で消化できるため、その枠に収まる範囲で年金形式に振り分けます(年27万円×10年=270万円)。

比較:一時金一括(2,000万円) vs 併用(一時金1,730万円+年金270万円を10年)

一時金一括の場合:

課税退職所得 = (2,000万 − 1,500万)÷ 2 = 250万円

所得税:250万 × 10% − 9.75万 = 15.25万円

住民税:250万 × 10% = 25万円

税負担:約40万円 → 手取り:約1,960万円

併用の場合:

一時金部分(1,730万円):

課税退職所得 = (1,730万 − 1,500万)÷ 2 = 115万円

所得税:115万 × 5% = 5.75万円

住民税:115万 × 10% = 11.5万円

一時金の税負担:約17万円年金部分(270万円を10年・年27万円):

公的年金83万 + iDeCo年金27万 = 110万円

公的年金等控除110万円の範囲内 → 雑所得ゼロ → 税ゼロ・国保料増加ゼロ

| 一時金一括 | 併用 | |

|---|---|---|

| iDeCo残高 | 2,000万円 | 2,000万円 |

| 税負担 | 約40万円 | 約15万円 |

| 国保・後期医療保険料の増加 | なし | なし |

| iDeCoの手取り概算 | 約1,960万円 | 約1,983万円 |

併用にすることで一時金部分の課税退職所得が250万円から115万円に圧縮され、所得税の税率も10%区分から5%区分に下がります。さらに年金部分は公的年金等控除の範囲内にぴったり収まるため、税も国保料も発生しません。差額は約23万円となり、併用が有利になります。

このケースは「退職金がない+公的年金が少ない+iDeCo残高が控除を超える」という条件が揃ったときに併用が機能する典型例です。会社員ケース(退職金あり・厚生年金あり)とは前提が異なるため、結論が逆になる点に注意してください。

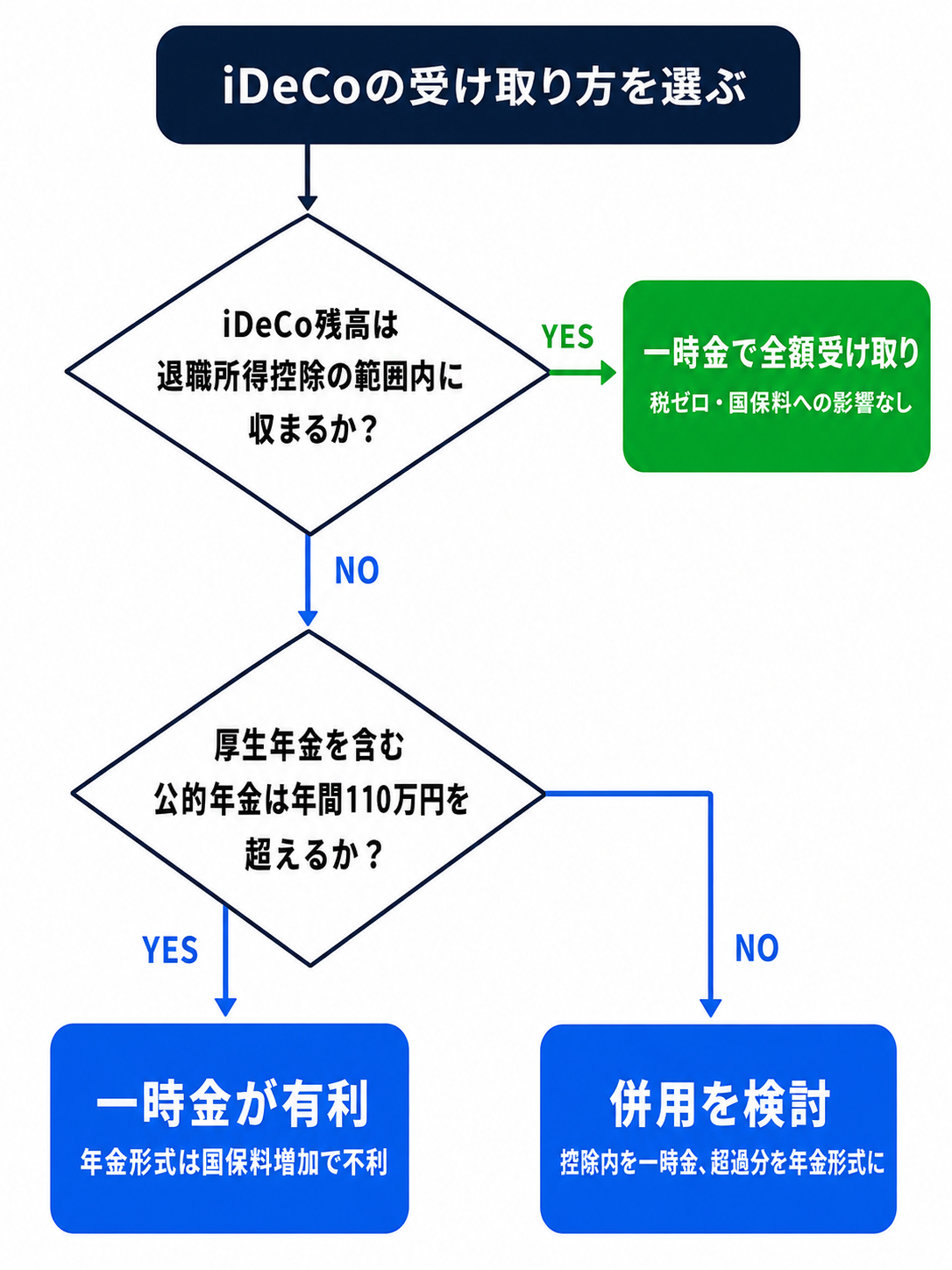

判断フロー——自分に合った受け取り方を選ぶ

受け取り方の判断は、次の2ステップで方向性が決まります。

ステップ1:iDeCo残高が退職所得控除の範囲内に収まるか

収まる場合 → 一時金で全額受け取り(税ゼロ)

退職所得控除の範囲内なら、一時金で受け取れば課税退職所得はゼロとなり、所得税・住民税の負担も発生しません。退職所得は分離課税のため国保料への影響もなく、最もシンプルかつ有利な受け取り方になります。

ただし退職金がある場合は、重複排除ルールによりiDeCoの退職所得控除が最低保証80万円まで削減されるケースがあります。退職金を含めた退職所得控除の使い切り状況を確認したうえで判断してください。

超える場合 → ステップ2へ

控除を超える部分は何らかの形で課税対象になります。ステップ2で「一時金で受け取って2分の1課税の効果に頼るか」「年金形式に振り分けて控除を活用するか」を判断します。

ステップ2:厚生年金を含む公的年金が年間110万円を超えるか

超える場合(厚生年金がある会社員の多くが該当)→ 一時金が有利

公的年金だけで公的年金等控除110万円を使い切っているため、年金形式で受け取るとiDeCo年金が全額そのまま雑所得への上乗せとなります。所得税・住民税だけでなく、国民健康保険料・後期高齢者医療保険料の所得割も増加するため、保険料を含めたトータル負担が重くなります。一時金なら退職所得が分離課税となり、国保料への影響もありません。

110万円未満の場合(自営業者・国民年金のみの方など)→ 併用を検討

公的年金等控除に余裕枠があるため、その範囲内で年金形式に振り分ければ税ゼロ・保険料増加ゼロで受け取れます。退職所得控除の範囲内は一時金、超過分を控除の余裕枠で年金形式とすることで、一時金部分の課税退職所得を圧縮でき、トータルの税負担を軽減できます(前章「別ケース:自営業者の併用シミュレーション」参照)。

簡易判断フロー

iDeCoの受け取り設計はiDeCoは「節税」ではなく「税の繰り延べ」で解説している「いつ、どの税率で払うか」という考え方とも深く関わっています。あわせて読んでいただくと、iDeCo全体の制度設計がより理解しやすくなります。

まとめ

iDeCoの受け取り方は「iDeCo残高が退職所得控除の範囲に収まるか」「厚生年金を含む公的年金が年間110万円を超えるか」の2点で方向性が決まります。

- iDeCo残高が退職所得控除の範囲内に収まる場合:一時金で全額受け取れば税ゼロで手取りを最大化できる

- 残高が控除を超え、かつ厚生年金がある会社員(公的年金110万円超):一時金が有利。年金形式にすると国保料・後期高齢者医療保険料の所得割も増加するため、トータル負担が大きくなる

- 残高が控除を超え、かつ公的年金が110万円未満(自営業者など):併用が有利。控除内は一時金、超過分を公的年金等控除の余裕枠で年金形式に振り分けることで、税・保険料を最小化できる

モデルケースのシミュレーションでは、退職金ありの会社員(iDeCo残高1,300万円)は一時金が約170万円有利、自営業者(iDeCo残高2,000万円)は併用が約23万円有利という結果になりました。「自分が会社員型か自営業者型か」「iDeCo残高が控除を超えるか」の2点を判断軸にして検討してみてください。

公的年金の見込み額はねんきんネット(日本年金機構)で確認できます。具体的な税額・保険料の試算は、加入している確定拠出年金の運営管理機関や税理士・社会保険労務士にご相談いただくことをおすすめします。

ご自身のライフプランに合わせて判断してみてください。

関連記事

- iDeCoとNISAはどちらが得か?退職金の有無で答えが変わる理由 — iDeCoはNISAより手取りで有利か?退職金なしなら約382万円差

- 【2026年改正】iDeCoは社会保険料・所得税が下がる?節税効果を年収別に試算 — 2026年改正でiDeCoの掛金上限が月6

- マッチング拠出かiDeCoか 企業型DC向け判断フロー 2026年改正対応 — 企業型DC加入者がマッチング拠出とiDeCoのどちらを選ぶべきか、2026年改正後の手数…